Abdullah AÇIK *

Istanbul Freight Index (ISTFIX) küçük tonajlı gemilerin piyasalarındaki gelişmeleri takip edebilmek için 1 Ocak 2008 yılında İstanbul Denizcilik Araştırma Geliştirme Danışmanlık Yayıncılık A.Ş tarafından yayın hayatına başlamıştır ISTFIX Today adında temel bir endeksten ve gemilerin tonaj büyüklüklerine göre oluşturulan 4 alt endeksten oluşmaktadır. Alt endeksler ise 2000-4000 dwt, 4000-6000dwt, 6000-8000dwt ve 8000-12000dwt aralığındaki gemi boyutları baz alınarak hesaplanmaktadır (Köseoğlu and Mercangöz, 2012). Endeksin hesaplandığı rotlar ise Karadeniz Marmara, Karadeniz-Batı Akdeniz, Karadeniz Orta Akdeniz, Karadeniz-Doğu Akdeniz ve Karadeniz-Avrupa rotlarıdır. Yani endeks, ülkemizde kabotaj taşımacılığının yanı sıra Karadeniz ve Akdeniz ülkeleri ile Portekiz’den Finlandiya’ya kadar uzanan kıyı şeridinde yapılan küçük tonajlı kuru yük taşımacılığı faaliyetlerini kapsamaktadır (Ünal and Köseoğlu, 2014). Bu açıdan, Türkiye çevresinde taşımacılık faaliyetlerini yürüten işletmeciler, özellikle ham madde kıtlığı çeken sanayiler için çok önemli bir görevi yerine getirmektedirler.

Diğer tüm navlun piyasalarında olduğu gibi, ISTFIX endeksi de türetilmiş talep yapısına sahiptir ve bölgesindeki ekonomik gelişmelerden doğrudan etkilenmektedir. Çünkü ekonomik faaliyetlerin yoğunluğu ticareti, ticaretin yoğunluğu ise deniz taşımacılığına olan talebi belirlemektedir. Taşımacılık faaliyetlerinin yürütüldüğü bölgelerin başında da Türkiye geldiği için, bölgedeki taşımacılık faaliyetlerinin Türk ekonomisindeki gelişmelerden etkilenmesi kaçınılmazdır. Ancak haftalık bazda yayınlanan navlun endeksine karşın frekansı çeyreklik ya da aylık olan diğer ekonomik göstergelerin kullanılması bilgi kaybına veya hatalı sonuçların elde edilmesine neden olabilir. Bu noktada, birçok araştırmacı tarafından, makroekonomik değişkenlerden etkilendiği doğrulanan, ekonomik büyümenin ve ekonomik aktivitelerin göstergesi kabul edilen borsa değişkenlerinin Türk ekonomisinin birer göstergesi olarak kabul edilmesi uygun olmaktadır. Ayrıca frekans itibariyle de daha çok eşleşme sağlanmasının daha hassas sonuçlar elde edilmesine katkıda bulunacağı umulmaktadır.

Borsa değişkenleri birçok faktörden etkilenerek fiyatlanmaktadırlar. Ancak ekonomik aktivitelerin yoğunluğu da şirketlerin finansal tablolarına yansıyarak hisse değerlerinin fiyatlanmalarını etkilemektedirler. Bu yüzden borsada bir yükseliş, ticarette ve taşımacılık faaliyetlerinde de bir yükselişi ifade ederken, düşüş ise tam tersini ifade etmektedir. Bu durum ise borsa değişkenlerinin bölgesel deniz taşımacılığı faaliyetleri için birer talep ölçüsü olarak kullanılabileceği fikrini öne çıkarmaktadır. Bu doğrultuda

, Türkiye’deki BIST 100 endeksinin yanı sıra Borsa İstanbul’da işlem gören ve çeşitli firmaların hisse değerleri baz alınarak oluşturulan BIST Ulaştırma Endeksi (XULAS) ve BIST Sanayi Endeksi (XUSIN) gibi grup endeksleri kullanılarak değişkenler arasındaki muhtemel ilişkinin tespit edilmesi hedeflenmiştir.

Bu muhtemel ilişki Hatemi-J (2012) tarafından geliştirilen asimetrik nedensellik ilişkisi yardımıyla incelenmiştir. Bu yöntem değişkenler arasındaki nedensellik ilişkilerini, değişkenlerin içerdikleri negatif veya pozitif şokları (haberleri) ayrıştırarak incelemeyi mümkün kılmaktadır. Piyasadaki oyuncuların aldıkları şokun (haberin) türüne göre farklı tepki verebilmeleri gerçeğini göz önünde bulundurması, bu yöntemin kullanılabilirliğini arttırmaktadır.

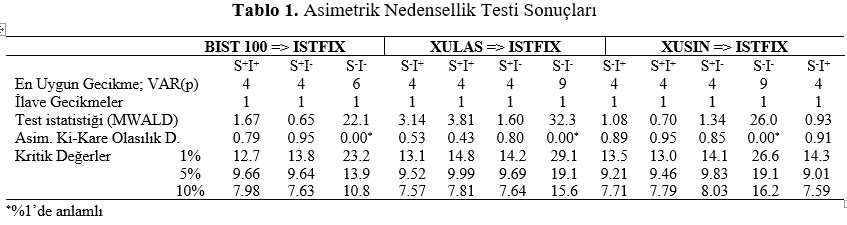

Uygulanan asimetrik nedensellik testinin sonuçları Tablo 1’de sunulmaktadır. S ifadesi borsa endekslerini temsil ederken I ifadesi ise ISTFIX endeksini temsil etmektedir. Değişkenler arasındaki ilişki ISTFIX’teki değişimlerin borsa endeksleri üzerindeki etkisinin teorik olarak çok sınırlı olduğunun düşünülmesi nedeniyle sadece borsa değişkenlerinden navlun endeksine olacak şekilde tek yönlü olarak incelenmektedir. Tablodaki teknik değişkenlerin dışında, net sonucu gösteren Ki-kare olasılık değerlerine bakıldığında her üç endeksten de navlun endeksine birer tane anlamlı nedensellik ilişkisi olduğu görülmektedir. Yıldızla gösterilen anlamlı ilişkilerin hepsinin de negatif şoklardan negatif şoklara olduğu tespit edilmiştir. Yani her üç borsa endeksindeki negatif şoklar (haberler), ISTFIX’teki negatif şokların (haberlerin) nedenidir. Başka bir deyişle borsa endeksini düşürücü etki gösteren anlık haberler ve gelişmeler, navlun endeksini de düşürücü anlık etkilere neden olmaktadır. Ancak borsa endekslerini arttırıcı etki gösteren haberler ve gelişmeler umulduğu gibi navlun endeksini arttırıcı anlık etkilere neden olmamaktadır.

Borsa değişkenleri ekonomik durumun birer göstergesi olarak temel alınırsa, ekonomideki negatif şoklar deniz taşımacılığına olan talebi negatif etkilerken, pozitif şoklar talebi pozitif yönde etkileyememektedir. Bunun nedenleri bu araştırmanın kapsama alanına girmemektedir ancak yine de birkaç muhtemel değerlendirilmeler yapılabilir. İlk olarak ülke içindeki deniz taşımacılığını talep eden müşteriler, negatif şoklar karşısında anında ham madde taleplerinde kısıtlamalara giderken, pozitif şoklar karşısında kısmen daha tedbirli davranıyor olabilirler. Bu durum envanter maliyetlerinin yüksekliğinden veya ülkede istikrarlı bir pozitif havanın sürdürülebilirliğine olan inancın zayıf olmasından kaynaklanıyor olabilir. İkinci olarak deniz taşımacılığındaki navlun oranları yapışkan bir mekanizmaya sahip olabilir. Çünkü kuru dökme yük taşımacılığı tam rekabet piyasasına çok benzer özellikler taşımaktadır ve rekabet çok yüksektir. Piyasadaki oyuncunun olası bir navlun artış kararı müşterilerin diğer oyunculara kaymasına neden olabilir. Navlun düşüş kararı ise kısmen daha kolay alınabilmekte ve yeri geldiğinde rekabetçi bir avantaj bile sağlayabilmektedir.

Sonuç olarak, bu bulgular borsa endekslerinin bölgedeki deniz taşımacılığı sektörü için birer öncü gösterge olarak kullanılabileceğini göstermektedir. Piyasadaki oyuncular kendi çıkarları doğrultusunda borsadaki gelişmeleri takip ederek daha sürdürülebilir stratejiler geliştirerek piyasada önlerini daha sağlıklı görebilirler.

Bu yazı aşağıdaki çalışmadan özetlenerek derlenmiştir. Daha detaylı bilgi için göz atabilirsiniz.

BAŞER, S. Ö, AÇIK, A. (2018). STOCK MARKET AS AN INDICATOR OF MARITIME TRANSPORT DEMAND: AN EVIDENCE FROM TURKEY AND ISTFIX REGION. Kastamonu Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, 20 (4), 77-88. Retrieved from http://dergipark.gov.tr/iibfdkastamonu/issue/39975/463354

KAYNAKÇA

Hatemi-j, A. (2012). Asymmetric causality tests with an application. Empirical Economics, 43(1), 447-456.

Köseoğlu, S. D., & Mercangöz, B. A. (2012). 2008 Küresel Finansal Krizinin Küçük Tonaj Gelirleri Üzerindeki Etkisinin Yapısal Kırılma Testi ile Araştırılması. Dokuz Eylül Üniversitesi Denizcilik Fakültesi Dergisi, 4(1).

Ünal, G., & Derindere Köseoğlu, S. (2014). Revealing the freight market risk in Istfix shipping area. International Journal of Shipping and Transport Logistics, 6(6), 593-610.

* Abdullah AÇIK kimdir?

|

Abdullah Açık – 2013 yılında Dokuz Eylül Üniversitesi Denizcilik İşletmeleri Yönetimi lisans bölümünden mezun olmuştur. Aynı yıl mezun olduğu bölümde ÖYP kapsamında araştırma görevlisi olarak göreve başlamıştır. 2016 yılında Denizcilik İşletmeleri Yönetimi Anabilim Dalı’nda yüksek lisansını tamamlamıştır ve şuan aynı programda başladığı doktora eğitimine devam etmektedir. Araştırma yaptığı alanlar çoğunlukla denizcilik ekonomisi

, ekonometri ve finansal zaman serileri konularını kapsamaktadır.

|